Acadlore takes over the publication of JAFAS from 2023 Vol. 9, No. 4. The preceding volumes were published under a CC BY license by the previous owner, and displayed here as agreed between Acadlore and the owner.

Hisse Bazlı Ödemelerin TFRS-2 Standardına Göre Muhasebeleştirilmesi (Accounting For Share Based Payments According to TFRS-2)

Abstract:

TFRS-2 Share-Based Payment in accounting for all share- based payment transactions including equity-settled share-based payment transactions, cash-settled share- based payment transactions, and transactions in which the entity receives or acquires goods or services and the terms of the arrangement provide either the entity or the supplier of those goods or services with a choice of whether the entity settles the transaction in cash or by issuing equity instruments. In this study, scope of standard and how it is practised is explained and we also cited the examples of the booking records in conformity with the Standard.

1. Giriş

Küreselleşme ile birlikte yatırım alanlarının genişlemesi ve sermaye akımlarının uluslararası boyut kazanması sonucunda birçok ülkede yabancı sermaye ve uluslararası kredi kuruluşlarından fon sağlanması ihtiyacı ortaya çıkmıştır. Gerek farklı ülkelerde yatırımların gerçekleştirilmesi ve gerekse uluslararası kredi kuruluşlarından fon sağlanmasında ortaya çıkan sorunlardan biri de ülkeden ülkeye değişen muhasebe uygulamaları olmuştur. Bu sorunları ortadan kaldırmak ve muhasebe bilgi sistemlerinin ürettiği finansal raporların uluslararası alanda anlaşılabilirliğini ve karşılaştırılabilirliğini artırmak amacıyla muhasebe standartları uygun bir araç olmuştur. Uluslararası Finansal Raporlama Standartları (UFRS) muhasebe alanında ortak bir dil oluşturulmak amacıyla, anlaşılabilir, karşılaştırılabilir, ihtiyaca uygun mali tablolar düzenleyebilmeyi ve mali tablo kullanıcılarının onlardan en iyi şekilde faydalanmasına imkân sağlamayı hedefleyen bir muhasebe setidir.

Uluslararası muhasebeye uyumlaştırma çalışmalarının temelinde, uluslararası şirketlerin faaliyetlerinin daha kolay izlenebilmesi ve bu şirketlerin konsolidasyon çalışmalarının kolaylaştırılması yer almaktadır (Güvemli, 2008:4). Ancak mali tabloların hazırlanmasında işletmenin gerçek durumunu yansıtacak ilkeleri benimseyen muhasebe standartları bu amacın ötesinde bir gereklilik olarak evrensel bazda kabul görmektedir. Muhasebe standartları, finansal tablo kullanıcılarına dönemden döneme şeffaf, tutarlı ve tam bilgi sunmakta, muhasebecileri çalışmalarının kalitesini yükseltmeye zorlamakta, işletme yöneticilerinden gelebilecek ve bazı durumlarda şüphe doğurabilecek muhasebe politikalarına karşı muhasebecilerin direnme gücünü arttırmaktadır (Şensoy, 2008:25). Uluslararası Finansal Raporlama Standartları ile tam uyumlu ve birebir çevirisi olan Türkiye Finansal Raporlama Standartları (TFRS), ülkemizde başta borsada işlem gören şirketler olmak üzere Kamu Gözetim Kurulu (KGK) tarafından belirlenen belirli aktif büyüklüğüne veya satış hacmine sahip olan şirketler tarafından uygulanmaktadır. Bu standartlardan biri de TFRS-2 Hisse Bazlı Ödemeler Standardıdır. TFRS-2 standardı, hisse bazlı ödeme işlemleri gerçekleştiren bir şirket tarafından yapılması gereken muhasebe uygulamalarına ve finansal raporlamaya ilişkin hususların düzenlemektedir. Standart ilk olarak 31/03/2006 tarih ve 26125 sayılı Resmi Gazetede yayımlanmış, 18/09/2014 tarih ve 29123 sayılı Resmi Gazete’de yayımlanan 18 sıra no’lu tebliğ ile yapılan dokuzuncu değişiklikle son halinialmıştır.

Bu çalışmada hisse bazlı ödemelerin muhasebeleştirilmesine yönelik açıklama ve örneklere yer verilmiştir.

2. Standardın Amacı, Kapsamı ve Standartta Geçen Temel Kavramlar

TFRS-2 Hisse Bazlı Ödemeler Standardının 1. maddesinde standardın amacı; “hisse bazlı ödeme işlemleri gerçekleştiren bir işletme tarafından yapılması gereken finansal raporlamaya ilişkin hususların düzenlenmesidir. Bu Standart, özellikle, bir işletmenin gerçekleştirdiği hisse bazlı ödeme işlemlerinin etkilerini, çalışanlarının hisse senedi opsiyon hakkını elde ettiği işlemlere bağlı giderleri de içerecek şekilde, kâr veya zararı ile finansal durumunda gösterilmesini zorunlu kılar” şeklinde açıklanmıştır.

Standardın 2. Maddesi kapsamı hakkında bilgi vermektedir. Buna göre bu standart aşağıdaki işlemleri kapsamaktadır:

-İşletmenin, özkaynağına dayalı finansal araçlar (hisse senedi veya hisse senedi opsiyonları dahil) karşılığında mal veya hizmet tedarik ettiği, özkaynağa dayalı (özkaynaktan karşılanan) hisse bazlı ödeme işlemleri,

-İşletmenin mal veya hizmet tedarik ettiği satıcılarına, elde etmiş olduğu mal veya hizmet karşılığında, hisse senedi veya diğer özkaynağa dayalı finansal araçlarının fiyatlarına (veya değerlerine) göre belirlenmiş bir tutarda borç yüklendiği, nakit olarak ödenen hisse bazlı ödeme işlemleri

-İşletmenin mal veya hizmet tedarik ettiği ve buna ilişkin anlaşmanın, işletmenin veya satıcının, anlaşma konusu mal veya hizmet bedelinin nakit olarak (ya da başka bir varlığı yoluyla) veya işletmenin özkaynağına dayalı finansal araçlar ihraç etmesi yoluyla ödenmesi seçeneklerinden birine sahip olduğu işlemler.

Ancak, Standardın 2. Maddesinde belirtildiği üzere bu TFRS, bir işletmenin karşılığında mal veya hizmet tedarik ettiği hisse bazlı ödeme işlemlerinde uygulanır. Mallar; stokları, sarf malzemelerini, maddi duran varlıkları, maddi olmayan duran varlıkları ve diğer finansal olmayan varlıkları içerir. Ancak işletme, “TFRS 3 İşletme Birleşmeleri” Standardının uygulandığı, işletme birleşmelerinde devralınan net varlıkların bir parçası olarak edinilen mallara bu TFRS’yi uygulamaz. Bu nedenle işletme birleşmelerinde, devralınanın kontrolünün elde edilmesi karşılığında ihraç edilen özkaynağa dayalı finansal araçlar bu TFRS’nin kapsamında değildir. Ancak, devralınanın, çalışanlarına, (örneğin hizmetlerinin devamı karşılığı olarak) kendi mali güçleri oranında ihraç ettiği özkaynağa dayalı finansal araçlara bu TFRS uygulanır. Benzer şekilde, hisse bazlı ödeme anlaşmalarında, işletme birleşmeleri veya özkaynağın yeniden yapılandırılması işlemleri sonucunda ortaya çıkan iptal edilme, yenileme ve diğer değişiklikler, bu TFRS’ye uygun olarak muhasebeleştirilir. TFRS-2, Md.5).

Ayrıca işletmenin, “TMS 32 Finansal Araçlar: Açıklamalar ve Sunum” Standardının 8-10 uncu Paragrafları ya da “TMS 39 Finansal araçlar: Muhasebeleştirme ve Ölçme” Standardının 5-7 nci Paragrafları kapsamı içinde olan hisse bazlı ödeme işlemleri yoluyla elde ettiği mal veya hizmetlere ilişkin sözleşmelerden doğan işlemlere bu TFRS uygulanmaz (TFRS-2, Md.6).

TFRS-2 standardı, standardın A ekinde, standartta geçen terimlerle ilgili tanımlara yer vermiştir. Bu tanımlardan özellikle standarda özgü olanlardan bazılarına aşağıda yer verilmiştir.

Nakit olarak ödenen hisse bazlı ödeme işlemleri: İşletmenin ilgili mal ve hizmeti, bunların, hisse senetleri veya diğer özkaynağa dayalı finansal araç fiyatları (değerleri) üzerinden belirlenen bedellerine ilişkin borcunu, nakit veya diğer varlıkların ilgili tedarikçiye ödenmesi suretiyle elde ettiği işlemler.

Çalışanlar ve benzer hizmetleri sağlayan diğerleri: İşletmeye kişisel hizmet veren ve şu koşullardan birini sağlayan kişileri ifade eder: a) hukuki veya vergisel açından çalışan olarak kabul edilen, b) hukuki veya vergisel açından çalışan olarak kabul edilenlerle aynı şekilde işletmenin talimatları altında çalışan, c) sundukları hizmetler çalışanların verdiği hizmetler ile benzer olan. Örneğin, bu terim tüm yönetim personelini içine alır, yani işletmenin faaliyetlerinin planlanması, idaresi ve kontrolü için idareci olmayan yöneticileri de içeren yetki ve sorumluluk sahibi olan kişiler.

Özkaynağa dayalı finansal araç: İşletmenin tüm borçları çıkarıldıktan sonra varlıklarında bir hakkı/payı gösteren sözleşme.

İhraç edilmiş özkaynağa dayalı finansal araç: İşletme tarafından hisse bazlı ödeme anlaşmaları ile başka bir tarafa sağlanan, işletmenin özkaynağa dayalı finansal aracını elde etme hakkıdır (koşullu veya koşulsuz).

Özkaynaktan karşılanan hisse bazlı ödeme işlemleri: İşletmenin özkaynağa dayalı finansal araçlar (hisse senetleri veya hisse senedi opsiyonları dahil) karşılığında mal ve hizmet aldığı hisse bazlı ödeme işlemleridir.

İçsel değer: Karşı tarafın onaylama veya alma (koşullu veya koşulsuz) hakkının olduğu hisse senetleri ile karşı tarafın bu senetler için ödemesi gereken (veya ödeyeceği) fiyat (eğer varsa) arasındaki farktır. Örneğin, gerçeğe uygun değeri 20 TL olan bir hisse senedi üzerindeki kullanım fiyatı 15 TL olan bir hisse senedi opsiyonunun içsel değeri 5 TL’dir.

Hisse bazlı ödeme anlaşması: İşletme ile bir diğer taraf (çalışanı da içeren) arasında hisse bazlı ödeme işlemine ilişkin olarak yapılan sözleşme; böylece, karşı tarafa işletmenin hisse senetlerinin ya da diğer özkaynağa dayalı finansal araçların fiyatlarının esas alındığı tutarlar karşılığında işletmenin nakit veya diğer varlıklarını elde etme, veya eğer varsa, belirli hakediş koşullarının sağlanması durumunda işletmeden özkaynağa dayalı finansal araçlar alma yetkisi verilir.

Hisse bazlı ödeme işlemleri: İşletmenin özkaynağa dayalı finansal araçlar (hisse senetleri veya hisse senedi opsiyonları dahil) karşılığında mal veya hizmet elde ettiği ya da işletmenin hisse senetlerinin veya diğer özkaynağa dayalı finansal araçlarının fiyatları baz alınan tutarlar karşılığında mal veya hizmet aldığı işlemlerdir.

Hisse senedi opsiyonu: Hamiline, belirli bir dönem için işletmenin hisse senetlerini sabit ya da belirlenebilir bir fiyattan elde etme yükümlülüğünü değil, fakat hakkını veren sözleşme.

Piyasa Koşulu: (a) Belirli bir hisse senedi fiyatına veya bir hisse senedi opsiyonunda belirli bir içsel değere ulaşılması ya da

(b) işletmenin özkaynağa dayalı finansal araçlarının (ya da aynı gruptaki başka bir işletmenin özkaynağa dayalı finansal araçlarının) diğer işletmelerin özkaynağa dayalı finansal araçlarının piyasa fiyatlarına ilişkin bir endeks karşısındaki piyasa fiyatına (veya değerine) göre belirlenmiş bir hedefe ulaşılması gibi.

özkaynağa dayalı finansal aracın kullanım fiyatının, hak edişinin veya kullanılmasının bağlı olduğu, işletmenin özkaynağa dayalı finansal araçlarının (ya da aynı gruptaki başka bir işletmenin özkaynağa dayalı finansal araçlarının) piyasa fiyatıyla (veya değeriyle) ilgili olan performans koşuludur. Piyasa koşulu, karşı tarafın belirli bir hizmet dönemini (başka bir ifadeyle hizmet koşulunu) tamamlamasını gerektirir (hizmet şartı açık veya zımni olabilir).

Hizmet Koşulu: İşletmeye hizmetlerin sunulması sırasında karşı tarafın belirli bir hizmet dönemini tamamlamasını gerektiren bir hakediş koşuludur. Nedenine bakılmaksızın, hakediş dönemi sırasında karşı tarafın hizmet sunmayı sonlandırması durumunda koşul sağlanmamış olur. Hizmet koşulu bir performans hedefinin karşılanmasını gerektirmez.

3. Hisse Bazlı Ödeme Türleri ve Muhasebeleştirilmesi

İşletme, hisse bazlı ödeme işlemlerinden elde edilen veya devralınan mal veya hizmetleri, mallar teslim alındıkça ya da hizmetler sağlandıkça muhasebeleştirir. Mal veya hizmetlerin özkaynaktan karşılanan hisse bazlı ödeme işlemleri yoluyla elde edilmesi durumunda özkaynaklarda; nakit olarak ödenen hisse bazlı ödeme işlemleri yoluyla elde edilmesi durumunda ise borçlarda, anılan işlemler karşılığı meydana gelen artışların muhasebeleştirilmesi gerekir. Hisse bazlı ödeme işlemleri vasıtasıyla edinilen mal ve hizmetler, varlık olarak muhasebeleştirmenin mümkün olmadığı durumlarda gider olarak muhasebeleştirmesi gerekir (Evci, 2008:147).

Özkaynağa dayalı finansal araçlarının karşılığı olarak bir malın veya hizmetin tedarik edilmesine ilişkin işlemler, söz konusu mal veya hizmetin gerçeğe uygun değeri üzerinden malların teslim alındığı ya da hizmetlerin sağlandığı tarih itibariyle hesaplanır ve muhasebeleştirilir (PWC, 2011:6).

Özkaynaktan karşılanan hisse bazlı ödeme işlemlerinde gerçeğe uygun değerin gerçek bir şekilde ölçülememesi veya tahmin edilmesi mümkün olmadığı sürece şirket almış olduğu hizmet veya mallar ile buna karşılık özkaynakta meydana gelecek artışı, ilgili mal veya hizmetin doğrudan gerçeğe uygun değeri ile ölçer (Gökçen ve diğ., 2011:33).

Ancak çalışanlar ve benzeri hizmet sağlayıcılarından alınan hizmetlerin gerçeğe uygun değerlerinin güvenilir bir şekilde tahmin edilmesi genellikle mümkün değildir. Bu durumda alınan hizmetlerin gerçeğe uygun değerlerinin belirlenmesindeki zorluk nedeniyle, alınan hizmetlerin gerçeğe uygun değerleri özkaynağa dayalı finansal araçların ihraç tarihindeki gerçeğe uygun değeri referans alınmak suretiyle belirlenir. Bir başka ifadeyle çalışanlar ve benzer hizmetleri sağlayanlar ile olan işlemlerde, tedarik edilen hizmetin gerçeğe uygun değeri güvenilir olarak tahmin edilemeyeceğinden,bu durumda çalışanlar ve benzeri hizmetleri sağlayanlara verilen özkaynağa dayalı finansal araçların gerçeğe uygun değeri söz konusu finansal aracın veriliş tarihi itibariyle hesaplanmalıdır (Daştan ve Abdioğlu, 2008:81).

Eğer kullanılan özkaynak aracı hisse senedi ise ve şirket borsada işlem görüyorsa gerçeğe uygun değer hisse senedinin piyasa değeri olarak kabul edilir. Borsada işlem görmüyorsa gerçeğe uygun değer hisse senedinin tahmini piyasa değeri olarak kabul edilir. Eğer kullanılan özkaynak aracı hisse senedi opsiyonu ise opsiyonun gerçeğe uygun değeri piyasada işlem gören benzer bir opsiyonun gerçeğe uygun değeridir (Sağlam ve diğ., 2011:1183).

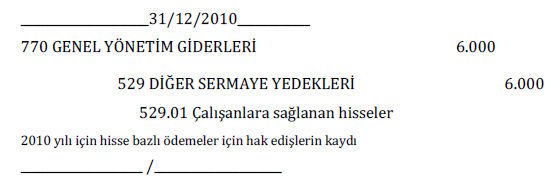

Örnek 1.

ABC Şirketinin 1 Ocak 2010 tarihinde hisse bazlı işlemleri ile ilgili bilgileri aşağıdaki gibidir:

Hisse senedi opsiyonu verilecek kişi sayısı: 10 yönetici Verilecek hisse senedi miktarı : Yönetici başına 100 adet

Hakediş koşulu ve dönemi: Hisse senedi fiyatında 2 yıl içinde %15 oranında artış olması ve bu süre içinde yöneticilerin şirkette çalışmaya devam etmesi

Ölçüm tarihinde gerçeğe uygun değeri: 12 TL Kullanım Fiyatı: 5 TL

Buna göre, 10 yöneticiye sağlanacak hisse senedi miktarı (10 kişi x 100 adet) 1.000 adettir. 1.000 adet hisse senedinin gerçeğe uygun değeri (1.000 adet x 12 TL) 12.000 TL’dir.

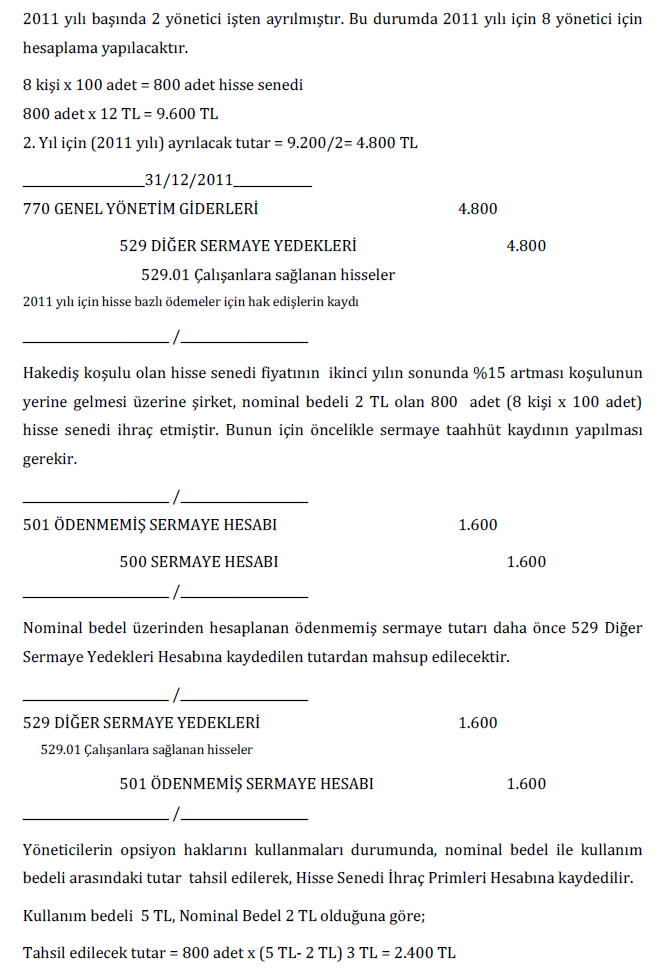

2010 yılı içinde hiçbir yönetici işten ayrılmamıştır. Bu durumda toplam 12.000 TL’lık tutarın 1/2’si 6.000 TL 2010 yılının sonunda gider olarak kaydedilecektir.

Nakit olarak ödenen hisse bazlı ödeme işlemleri söz konusu olduğu durumda, alınan mal veya hizmetlerle ilgili borçlanma tutarı bu borcun gerçeğe uygun tutarı ile ölçülür Bu borç ödenene kadar ilgili raporlama ve ödeme tarihinde bu borcun gerçeğe uygun değeri yeniden ölçülür ve gerçeğe uygun değerdeki farklar kar veya zarar olarak muhasebeleştirilir (Gökçen ve diğ, 2011:33). Yönetim, ödemenin yapıldığı dönemde Örneğin, çalışanlara ücret paketlerinin bir parçası olarak, hisse senetlerinin belirli bir dönem içerisinde belirli bir fiyata ulaşması karşılığında, işletmenin gelecekte bir nakit (özkaynağa dayalı finansal araçların dışında) ödemede bulunma taahhüdünde bulunduğu hisse senedi değer artış hakkı verilmiş olabilir. Ya da, işletme çalışanlarına gelecekte zorunlu (istihdamın durmasında olduğu gibi) veya çalışanın tercihine bağlı olarak bedelini nakit olarak tahsil edebilecekleri, işletme hisseleri üzerinde bir hak verilebilir (hisse senedi opsiyonunun kullanılması sonucunda, çalışanlara hisse senedi ihraç edilmesi dahil olmak üzere) (TMS-2, md.31).

İşletme, almış olduğu hizmetleri ve bunlar karşılığında yüklenmiş olduğu borcu, ilgili hizmet çalışanlar tarafından sunuldukça muhasebeleştirir. Örneğin, bazı hisse senedi değer artış haklarına çok kısa bir zamanda hak kazanılır ve dolayısıyla çalışanların ilgili nakdi tahsil etmeleri için belirli bir hizmet süresini tamamlamaları gerekmez. Aksine ilişkin bir delil bulunmadıkça, hisse senedi değer artış haklarının karşılığında verildiği hizmetlerin işletme tarafından elde edildiği varsayılır. Bu nedenle, alınan hizmetler ve bunlara ilişkin borçlar hemen muhasebeleştirilir. Çalışanların belirli bir hizmet süresini tamamlamadıkça hisse senedi değer artış haklarına hak kazanmamaları durumunda, alınan hizmet ve buna ilişkin borç, hizmet ilgili dönem boyunca çalışanlar tarafından sunuldukça muhasebeleştirir (TMS-2, md.32). Standart, bu borcun, hisse senedi değer artış haklarının ihraç edildiği şartlar ile çalışanlar tarafından verilen hizmetler de dikkate alınarak bir opsiyon fiyatlama yöntemi kullanarak bu hisse senedi değer artış haklarının gerçeğe uygun değeri ile ölçümlenmesini gerektiğini belirtmektedir.

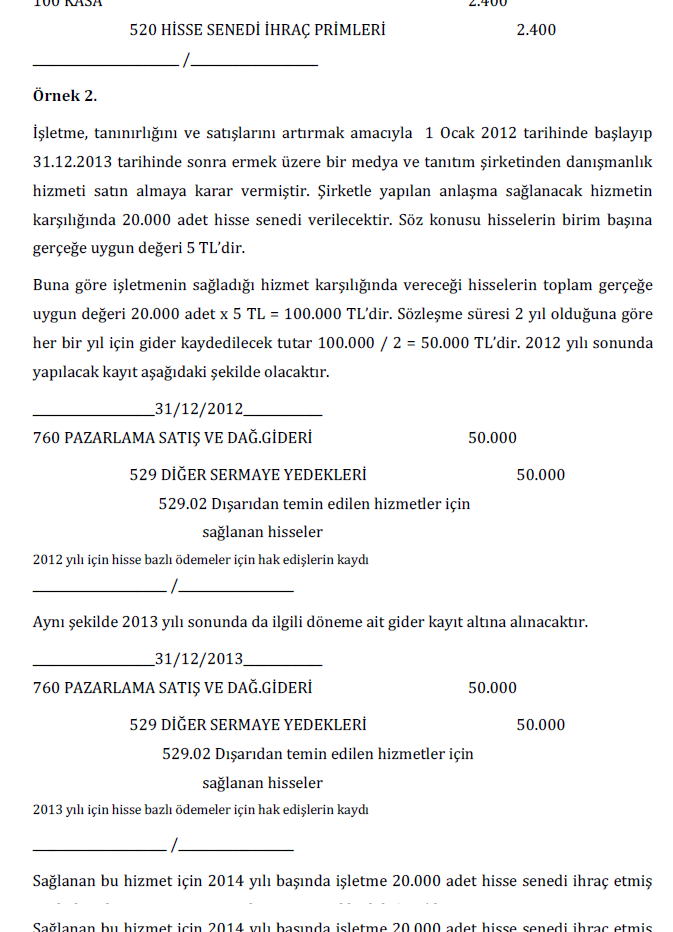

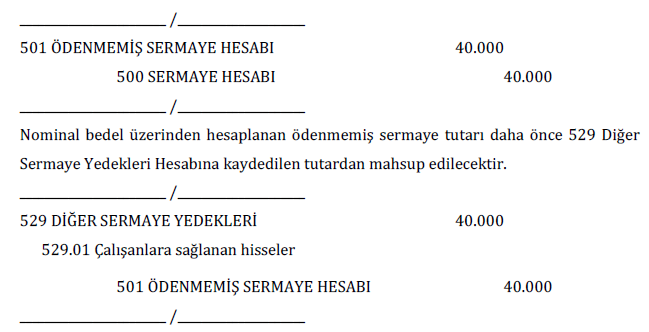

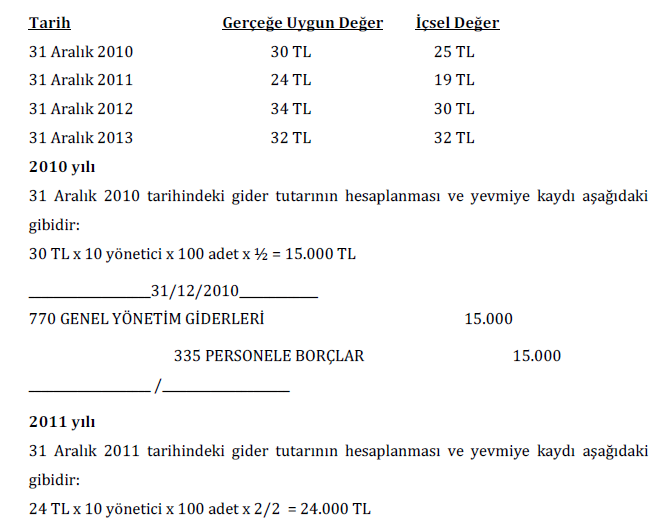

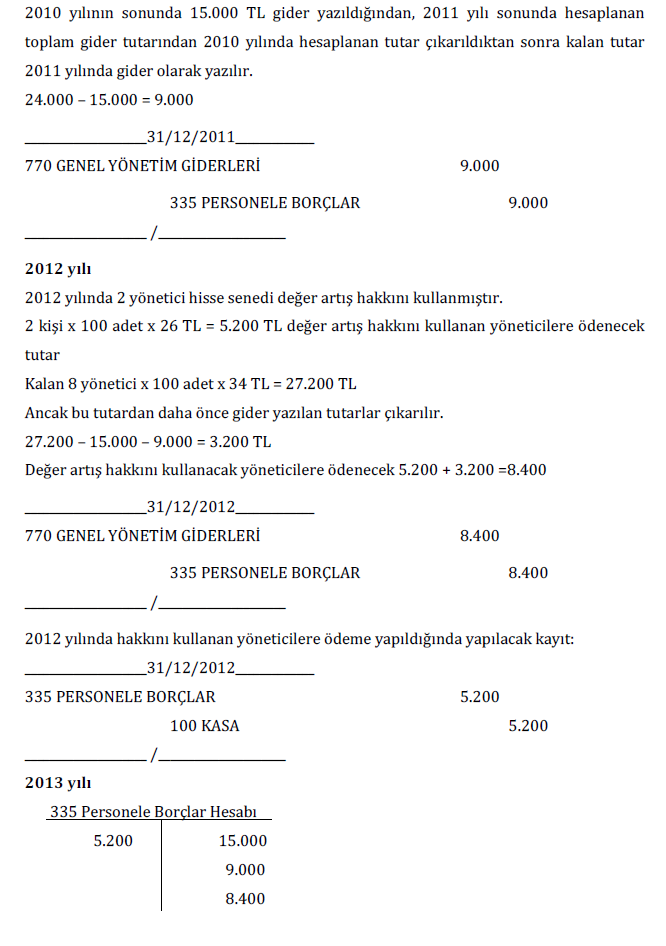

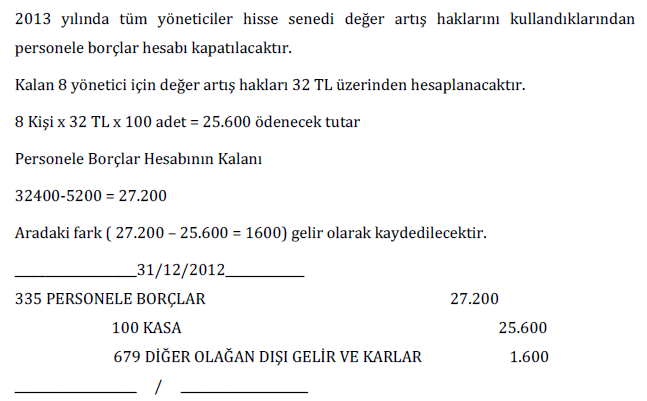

Örnek 3.

ABC Şirketi 1 Ocak 2010’da 10 yöneticiye 100’er adet hisse senedi değer artış hakkı sağlamıştır. Söz konusu hakkın kullanım tarihinde yöneticilere değer artışı oranında nakit olarak alma hakkı tanınmıştır. Hakediş tarihi 31.12.2012 olup 2013 ve 2014 yıllarında haklar kullanılabilecektir. 2012 yılında 2 yönetici hisse senedi değer artış hakkını kullanmıştır. Diğer yöneticiler bu haklarını 2013 yılında kullanmışlardır.

2013 yılı sonuna kadar hakların gerçeğe uygun değeri ve içsel değerleri aşağıdaki gibidir.

Bir işletmeye veya karşı tarafa, ilgili işlemi nakit veya özkaynağa dayalı finansal araçlar aracılığı ile ödeme imkânı sağlayan hisse bazlı ödeme işlemidir. Eğer işlemin nakit veya benzeri bir varlık ile ödeneceğine dair işletme tarafından yüklenilen bir borç söz konusuysa nakit bazlı ödeme işlemi, böyle bir borcun olmaması durumunda ise özkaynaktan karşılanan hisse bazlı ödeme işlemi olarak muhasebeleştirilir.

İşletme personeliyle ilgili işlemler ve diğer işlemler açısından nakit veya özkaynağa dayalı finansal araçlara ilgili haklarların verilme koşulları da dikkate alınarak finansal aracın gerçeğe uygun değeri ölçüm tarihinde ölçülür (Sağlam ve diğ., 2011:1196).

İşletme karşı tarafın özkaynak unsurunu elde etmek için nakit tahsilât hakkından feragat etmesinin mümkün olabileceğini dikkate alarak öncelikle borç unsurunun, daha sonrada özkaynak unsurunun gerçeğe uygun değerini belirlemelidir. Bileşik finansal aracın gerçeğe uygun değeri de bu iki unsurun toplamı suretiyle bulunur. Eğer işletme alternatifi belirleme imkânına sahip ise işlem kurumun nakit ödeme yükümlülüğü olmadığı sürece özkaynak esaslı bir işlem olarak hesaplanmalıdır. İşletmenin nakit olarak ödenecek mevcut yükümlülüğünün bulunması durumunda, nakit olarak ödenen hisse bazlı ödeme işlemlerine ilişkin hükümlere uygun olarak muhasebeleştirilir. Nakit ödeme yükümlülüğünün bulunmaması durumunda, hisse bazlı ödeme işlemleri, özkaynaktan karşılanan hisse bazlı ödeme işlemlerine ilişkin hükümlere uygun olarak değerlendirilir ((Daştan ve Abdioğlu, 2008:84-45).

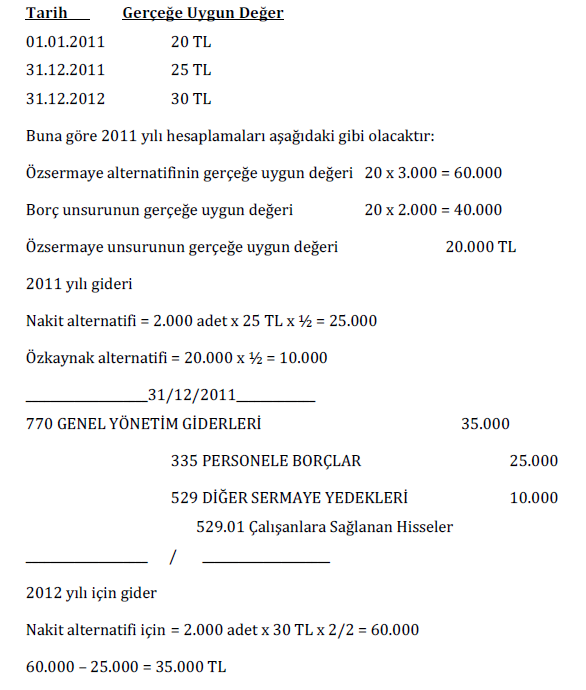

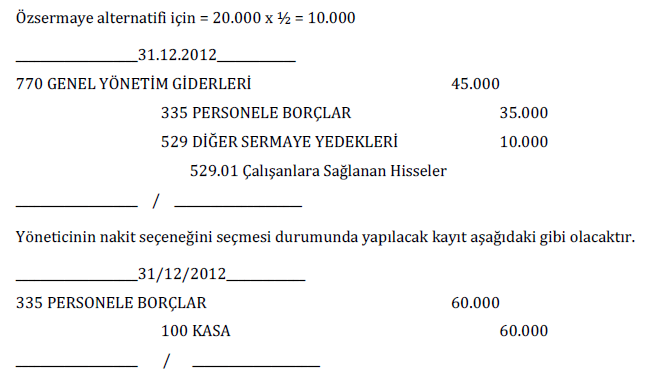

Örnek 4

X Anonim şirketi, 01.01.2011 tarihinde üst düzey yöneticisine 2.000 adet hisse senedi karşılığında nakit alma veya 3.000 adet hisse senedi alma hakları arasında seçim yapma hakkı sunmuştur. Hisse senedi seçeneğinin seçilmesi halinde bu hisse senetlerini 4 yıl boyunca elinde tutma zorunluluğu bulunmaktadır. Hak kazanma dönemi 2 yıl olup hisse senetlerinin bu dönem boyunca gerçeğe uygun değerleri aşağıdaki gibi olmuştur:

4. Sonuç

Şirketlerin uluslararası alanda gösterdikleri faaliyetlerin artması ve çok uluslu nitelik kazanmalarıyla paralel olarak uluslararası muhasebe standartlarının uygulanması da yaygınlaşmaktadır. Buna bağlı olarak Türkiye’de hakim olan aile şirketi yapısının da yavaş yavaş değişmesi, profesyonel yöneticiler tarafından yönetilmesi ve kurumsal yönetim ilkelerinin hayata geçirilmesi söz konusu olmuştur. Kurumsallaşma yolunda ilerleyen şirketlerin çalışanlarına ve tedarikçilerine hisse bazlı ödemeler yapmaları, onların motivasyonlarını ve işletmeye bağlılıklarını artırması hususunda önemli katkı sağlayacaktır. TFRS-2 Hisse Bazlı Ödemeler Standardı da hisse bazlı ödemelerin ilgili mali tablolarda raporlanmasını sağlamış ve mali tabloların daha şeffaf, karşılaştırılabilir ve kaliteli olarak hazırlanmasına imkân sağlamıştır.

TFRS-2 Hisse Bazlı Ödemeler Standardı, özkaynağa dayalı hisse bazlı ödeme işlemlerini, nakit olarak ödenen hisse bazlı ödeme işlemlerini ve işletmenin mal veya hizmet alımını veya edinimini gerçekleştirdiği tedarikçisine, anlaşma konusu mal veya hizmet bedelinin nakit veya özkaynağa dayalı finansal araçlar verilmesi suretiyle ödenmesi alternatiflerinden birini tercih etme imkânı sağladığı işlemleri kapsamaktadır. Hisse bazlı ödemelerin gerçeğe uygun değer ile değerlenmesi benimsenmiştir. Ancak hisse senetlerinin aktif bir piyasada işlem görmemesi durumunda gerçeğe uygun değerinin tespiti zorlaşacağından, standart gerçeğe uygun değerin belirlenmesindeuyulacak esaslara yer vermiştir. Bu çalışmada, standardın uygulanması ile ilgili örnek uygulamalara yer verilerek standardın anlaşılmasında ve uygulanmasında kullanıcılara yol göstermesi amaçlanmıştır.